Quels sont les principaux avantages des SCPI ?

Une SCPI permet d'investir dans l'immobilier sans acheter de bien en direct. Vous achetez des parts à partir de 150 €, percevez des revenus locatifs trimestriels et déléguez toute la gestion à une société agréée AMF. Rendement moyen du marché : 4,91% en 2025 (source ASPIM). Capital non garanti, horizon conseillé : 8 à 10 ans.

La SCPI, société civile de placement immobilier, rassemble des investisseurs autour d’un même but : se positionner sur l’immobilier et obtenir des revenus locatifs sans gérer en direct un appartement ou un immeuble. Chacun achète des parts SCPI. La société de gestion se charge d’acquérir et de louer des biens professionnels ou résidentiels.

Ce placement immobilier propose une entrée accessible. Plusieurs plateformes affichent un ticket de départ autour de 200 à 1000 euros pour une part, avec des revenus reversés au prorata chaque trimestre ou semestre. On profite ainsi d’un revenu complémentaire et d’une diversification sans se préoccuper des contraintes usuelles de la location.

La SCPI s’impose chez ceux qui recherchent la simplicité : pas de visites d’appartement, pas de gestion de locataire, mutualisation du risque sur tout un patrimoine géré par des pros. ( source : Capital.fr)

Les principaux avantages des SCPI

Les SCPI vous permettent d’investir dans l’immobilier sans acheter un bien en direct. Vous achetez des parts d’une société civile de placement immobilier qui détient un portefeuille d’immeubles professionnels ou résidentiels. En échange, vous percevez une part des revenus locatifs, selon le nombre de parts détenues.

Ce placement immobilier repose sur une société de gestion qui sélectionne les biens, gère les locataires et redistribue les loyers. Vous restez exposé à l’immobilier, mais vous déléguez la gestion opérationnelle. L’intérêt de l’investissement dans une scpi tient à trois points : accessibilité, mutualisation des risques et potentiel de rendement.

Un placement immobilier accessible

Avec les SCPI, vous pouvez entrer sur le marché immobilier avec un budget bien plus faible qu’un achat en direct. Vous achetez des parts, parfois dès quelques centaines d’euros, au lieu de financer seul un appartement ou un immeuble. Vous adaptez ainsi le montant de votre placement à votre capacité d’épargne.

Cet investissement immobilier est aussi plus simple à mettre en place. Vous signez un bulletin de souscription, au comptant, à crédit ou via un contrat assurance vie, sans gérer de compromis de vente ni de financement complexe. Vous accédez ainsi à un placement immobilier progressif : vous pouvez renforcer vos positions en achetant d’autres parts au fil du temps.

Une mutualisation des risques immobiliers

La SCPI détient plusieurs actifs, dans différents secteurs et zones géographiques. Votre argent n’est donc pas concentré sur un seul bien, mais réparti sur tout le portefeuille. Cette structure limite le risque perte lié à un locataire unique ou à un immeuble isolé.

En cas de vacance ou d’impayé sur un local, les autres biens du portefeuille continuent de générer des revenus locatifs. Le risque perte capital reste présent, comme dans tout investissement immobilier risques, mais il est partagé entre de nombreux locataires et actifs. La SCPI joue ainsi un rôle de filet : elle dilue les risques absence rendement sur un ensemble d’immeubles.

Des revenus locatifs potentiels et un rendement suivi

L’un des principaux avantages de la scpi est la recherche de revenus réguliers. La SCPI de rendement collecte des loyers et les reverse, après frais, sous forme de revenus fonciers, généralement chaque trimestre. Le taux de distribution permet de suivre le niveau de rendement d’une année sur l’autre.

Les documents de la scpi (note d'information scpi, document d'informations clés) rappellent cependant les risques absence rendement et le risque perte capital. Le taux rendement interne donne une vision plus globale sur plusieurs années, mais les performances passées ne préjugent pas des performances futures.

Vous restez sur un placement immobilier exposé aux cycles du marché : absence de rendement et perte possible, même si la structure vise un flux de revenus locatifs dans la durée.

Fonctionnement d’une SCPI : De la souscription à la gestion

Souscription, documents obligatoires

Pour souscrire, vous devez recevoir plusieurs documents :

-

Le DIC (Document d’Informations Clés). Ce document court explique l’objectif de la SCPI, les risques, les frais et présente des scénarios de rendement possibles.

-

La note d’information détaille les conditions de souscription, les modalités de sortie, la durée de détention recommandée et le fonctionnement global. C’est le support de référence pour comprendre la SCPI.

-

Les statuts et un bulletin de souscription. Ce bulletin précise le nombre de parts, le montant total, et la forme de détention choisie (pleine propriété, démembrement…).

Ces documents sont obligatoires : vous les recevez de la société de gestion ou de votre conseiller. Prenez le temps de les lire avant d’acheter vos parts SCPI.

Rôle de la société de gestion

La société de gestion pilote tout :

sélection des immeubles,

-

achat,

-

signature des baux,

-

gestion des locataires,

-

distribution des revenus,

-

suivi des travaux.

Elle respecte les obligations réglementaires : publication du rapport annuel, des bulletins trimestriels, actualisation du DIC et de la note d’information. Elle doit aussi tenir à jour la valeur des parts et la liste de tous les porteurs.

Si la société change une règle importante, elle informe les associés. Elle gère les demandes de souscription ou de retrait (si la SCPI propose une liquidité interne).

Fonctionnement des parts, mentions de risque

En souscrivant, vous devenez associé à hauteur des parts de SCPI achetées. Vous percevez des revenus en proportion de votre détention. Les parts sont nominatives, inscrites dans les livres.

Point clé : aucune SCPI ne garantit le capital (absence de garantie protection capital). Les risques doivent être compris avant toute décision :

-

Risque perte capital si la valeur des biens baisse ou si la SCPI ne trouve pas de repreneur à la revente de vos parts.

-

Risque immobilier risques absence de rendement : les loyers peuvent baisser et la SCPI peut connaître des vacances locatives.

Risques et limites des SCPI

Investir en SCPI reste un investissement immobilier. Votre capital n’est pas garanti. Il existe un risque de perte de capital : la valeur des parts peut baisser, et vous pouvez récupérer moins que votre mise à la revente. Les avertissements rappellent aussi que les performances passées ne préjugent pas des performances futures : le scpi rendement peut varier dans le temps.

Les revenus locatifs ne sont pas garantis non plus. En cas de vacance, de renégociation de loyers ou de crise immobilière, la SCPI peut distribuer moins, voire réduire temporairement les versements. On parle alors d’absence de rendement ou de risques d'absence de rendement. Il faut donc accepter l’idée d’une absence de rendement ou d'une perte possible sur certaines périodes.

Liquidité et valorisation des parts

Les parts ne se revendent pas aussi vite qu’une action cotée. La liquidité dépend des acheteurs présents en face. En période tendue, la revente peut être plus longue, voire se faire à un prix inférieur à la valeur de référence. La société de gestion ne peut pas garantir la présence d’une contrepartie en permanence.

La valorisation des parts dépend de l’état du marché immobilier et de la qualité de la gestion. Si les biens se déprécient, si les loyers baissent ou si le taux d’occupation recule, la valeur des parts peut être revue à la baisse. Là encore, aucune garantie de protection de capital : les risques d'absence de plus-value existent aussi en SCPI.

Pourquoi le DIC et la note d’information sont centraux

Le document informations clés (DIC) et la note d'information servent justement à cadrer ces risques. Le DIC présente le niveau de risque sur une échelle, décrit les principaux scénarios négatifs possibles et rappelle clairement l’absence de garantie sur le capital et sur le rendement. Il met aussi en avant la durée de détention recommandée, souvent longue pour ce type de placement immobilier.

La note d’information va plus loin : elle détaille les frais, le fonctionnement des parts, les conditions d’entrée et de sortie, et les risques spécifiques de la scpi. Avant tout investissement dans une scpi, la bonne pratique consiste à lire ces documents en entier, puis à vérifier que le profil de risque correspond à votre horizon et à votre tolérance à la perte capital et à l’absence rendement potentielle.

Comparaison SCPI vs autres placements immobiliers

Les SCPI restent un placement immobilier. La différence, c’est la forme : vous détenez des parts plutôt qu’un appartement en direct. Vous accédez à un portefeuille d’immeubles via une société civile placement immobilier, alors que l’investissement locatif classique vous donne la pleine propriété d’un seul bien.

Avec les SCPI, la société de gestion prend en charge la sélection des actifs, la gestion locative et la distribution des revenus. En investissement locatif direct, vous ou votre gestionnaire devez tout suivre : travaux, loyers, vacance, revente. Vous gagnez en contrôle, mais aussi en charge mentale et en temps passé sur le dossier.

Gestion, rendement, fiscalité, risques

En matière de gestion, avantage net pour les SCPI : vous déléguez, et vos revenus locatifs tombent sans contact direct avec les locataires. L’immobilier convient donc bien si vous cherchez un placement immobilier sans gestion quotidienne. En direct, vous pouvez viser un rendement plus élevé, mais au prix d’une gestion plus lourde et concentrée sur un seul bien.

Côté rendement, les SCPI communiquent un taux de distribution et parfois un taux rendement interne. En immobilier direct, vous calculez vous-même le rendement net après charges, travaux, fiscalité. Dans les deux cas, l’investissement immobilier risques est réel : risque perte, risque perte capital, aléas de marché et absence rendement possible sur certaines périodes.

Accessibilité et supports de placement à terme

Les SCPI offrent une entrée plus facile que l’achat d’un bien. Vous adaptez votre ticket à votre budget, en achetant quelques parts pour commencer. L’investissement immobilier direct impose souvent un emprunt, des frais de notaire et un apport, ce qui rend l’accès moins souple.

Autre point : les SCPI peuvent être logées sur différents supports placement terme, notamment dans un contrat assurance vie. Dans ce cas, vous combinez placement immobilier scpi et fiscalité de l’assurance vie. L’immobilier en direct reste, lui, logé dans votre patrimoine personnel, avec sa propre fiscalité sur les revenus fonciers et les plus-values.

Choisir sa SCPI et bonnes pratiques pour investir

Choisir une SCPI demande un minimum de méthode. Vous ne devez pas regarder uniquement le rendement mis en avant. Il faut analyser la société de gestion scpi, la qualité du patrimoine et les risques liés au placement.

Une SCPI reste une scpi société civile de longue durée. Vous vous engagez sur plusieurs années. Il est donc utile de comparer plusieurs placements scpi avant de trancher. Votre objectif : trouver un placement immobilier scpi cohérent avec votre profil et votre horizon.

Les critères clés de sélection

Pour choisir une SCPI, vous pouvez regarder :

-

Le taux de distribution sur plusieurs années (scpi rendement), sans oublier que cela ne préjugent pas des performances futures.

-

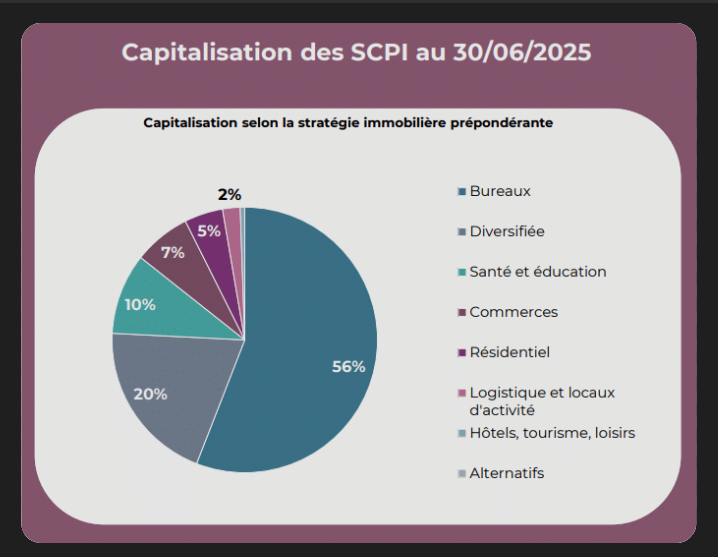

Le type d’actifs : bureaux, commerces, santé, résidentiel, logistique.

-

La diversification géographique : France seule, Europe, zone euro…

-

La capitalisation de la SCPI : plus la SCPI est grosse, plus les revenus locatifs et les risques sont mutualisés.

-

Le taux d’occupation financier et la régularité des revenus locatifs.

(Source : scpi-ces-deux-nouveaux-risques-qui-vont-peser-sur-le-marche-des-bureaux)

Vous devez aussi examiner la société de gestion scpi :

-

ancienneté,

-

expérience,

-

transparence des rapports,

-

clarté de la note information

-

document informations cles.

Une société de gestion solide publie des données lisibles sur le taux de distribution, le taux rendement interne, la politique de travaux et la stratégie d’investissement.

Lire les documents avant d’investir

Avant de valider un investissement scpi, prenez le temps de lire :

-

La note information scpi : stratégie, frais, modalités d’entrée et de sortie, politique de distribution.

-

Le document informations cles (DIC) : niveau de risque, horizon conseillé, scénarios de marché, mention des risques absence rendement et du risque perte capital.

-

Les derniers rapports et bulletins : ils montrent comment la SCPI se comporte réellement dans le temps.

Ces documents vous aident à vérifier si le placement scpi correspond à votre profil. Ils rappellent aussi noir sur blanc l’absence de garantie protection capital et le fait que les performances passées ne préjugent pas des performances futures.

Bonnes pratiques pour limiter les risques

Vous ne pouvez pas supprimer le risque, mais vous pouvez le gérer. Quelques réflexes utiles :

-

Ne pas concentrer tout votre patrimoine sur une seule SCPI.

-

Diversifier entre plusieurs scpi placement (patrimoine, géographie, secteur).

-

Vérifier la cohérence entre votre horizon d’investissement et la durée recommandée dans le DIC.

-

Ne pas baser votre décision uniquement sur le meilleur rendement publié l’année passée.

En résumé, un bon choix de SCPI repose sur trois piliers :

-

une société gestion scpi sérieuse,

-

un patrimoine diversifié

-

une compréhension claire des risques (absence rendement perte, risque perte capital).

Cela permet d’utiliser les SCPI comme un vrai outil de placement immobilier de long terme, et non comme un produit court terme.

Les SCPI, un placement d’avenir ?

Les SCPI proposent un placement immobilier qui associe gestion professionnelle, mutualisation des risques et accès facile pour tous les profils d’épargnants. Vous investissez dans une société civile placement immobilier qui gère un portefeuille diversifié, tout en percevant des revenus locatifs réguliers.

Ce placement n’est pas dénué de limites : liquidité réduite en cas de crise, risque perte capital si le marché baisse, absence rendement lors de périodes locatives creuses ou après une baisse des loyers. Les frais existent (souscription, gestion), la fiscalité varie selon le support choisi (assurance vie ou en direct). Votre horizon doit toujours être long terme, souvent entre 8 et 12 ans, car la revente rapide de vos parts peut réduire le rendement.

Si les SCPI offrent une solution pour diversifier un patrimoine et générer un revenu sur le long terme, un point clé reste incontournable : lire attentivement le document informations cles et la note information avant de vous décider. Ces documents vous rappellent l’absence de garantie de rendement, les spécificités des parts scpi, ainsi que les risques perte capital. Sollicitez un avis auprès d’un professionnel pour ajuster l’investissement à votre profil et éviter toute mauvaise surprise.

FAQ

Qu'est-ce qu'une SCPI exactement ?

Une SCPI (Société Civile de Placement Immobilier) est une société qui collecte l'épargne de particuliers pour acheter et gérer un portefeuille immobilier, bureaux, commerces, santé, logistique, résidentiel. En achetant des parts, vous devenez copropriétaire de ce patrimoine et percevez une quote-part des loyers encaissés, proportionnelle à votre détention. La société de gestion s'occupe de tout : acquisition, baux, travaux, distribution des revenus.

À partir de quel montant peut-on investir en SCPI ?

Le ticket d'entrée varie selon le support : dès 150 € à 1 200 € par part en souscription directe, selon la SCPI choisie. Via un contrat d'assurance-vie, certains contrats donnent accès aux SCPI dès 500 €. Il n'existe pas de plafond légal d'investissement. En revanche, une règle de prudence s'impose : les SCPI ne devraient pas représenter plus d'un tiers de votre patrimoine global.

Quel est le rendement moyen d'une SCPI en 2026 ?

Le taux de distribution moyen s'établit à 4,91% en 2025 (source ASPIM), en hausse de 0,19 point par rapport à 2024. Ce chiffre cache des écarts importants : les SCPI diversifiées affichent 6,0%, les SCPI logistiques 5,6%, tandis que certaines SCPI de bureaux tombent à 1,1%. Les meilleures SCPI européennes dépassent 8% à 9%. Ce TD est toujours exprimé brut d'impôt.

Une SCPI est-elle un placement liquide ?

Non. C'est le point que les vendeurs minimisent le plus. Une SCPI n'est pas cotée en bourse : vous ne revendez pas vos parts en quelques secondes. En période normale, la revente prend plusieurs semaines à plusieurs mois. En période tendue, comme sur les SCPI de bureaux depuis 2023, les délais peuvent dépasser 12 à 24 mois, avec une décote possible sur le marché secondaire. L'horizon d'investissement recommandé est de 8 à 10 ans minimum.

Peut-on perdre de l'argent avec une SCPI ?

Oui. Le capital n'est pas garanti. Si la valeur des biens détenus baisse, si le taux d'occupation recule ou si le marché se retourne, le prix de vos parts peut descendre en dessous de votre prix d'achat. Plusieurs SCPI de bureaux ont enregistré des baisses de -20% à -30% sur la valeur de part entre 2022 et 2025. Les revenus distribués peuvent également diminuer en cas de vacance locative. Aucune SCPI ne garantit un rendement fixe.

Quelle fiscalité s'applique aux revenus de SCPI ?

Cela dépend de votre mode de détention. En direct, les loyers sont imposés comme revenus fonciers : tranche marginale d'imposition + 17,2% de prélèvements sociaux, soit jusqu'à 47,2% pour une TMI à 30%. En assurance-vie, l'imposition est différée au retrait avec un avantage fiscal après 8 ans. En nue-propriété, aucune fiscalité pendant la durée du démembrement.